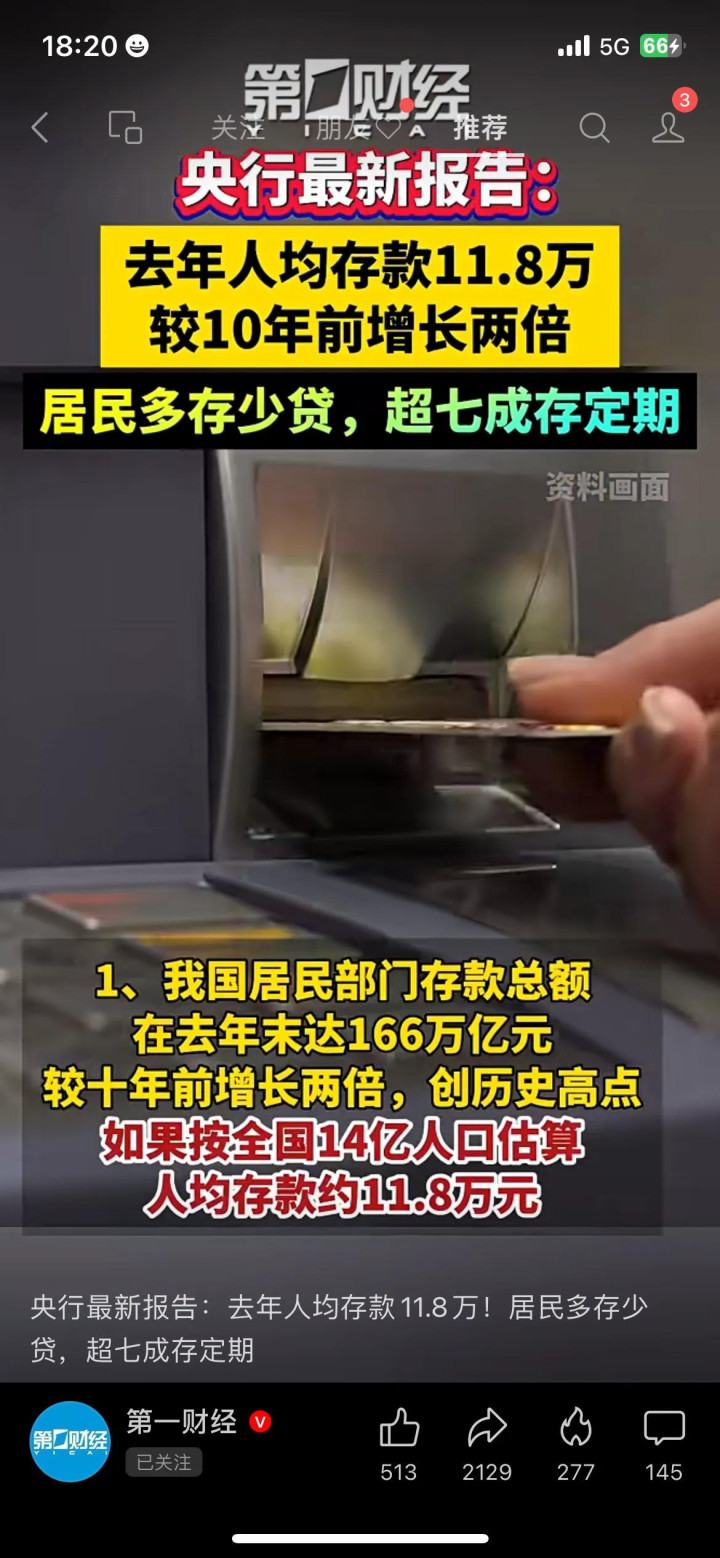

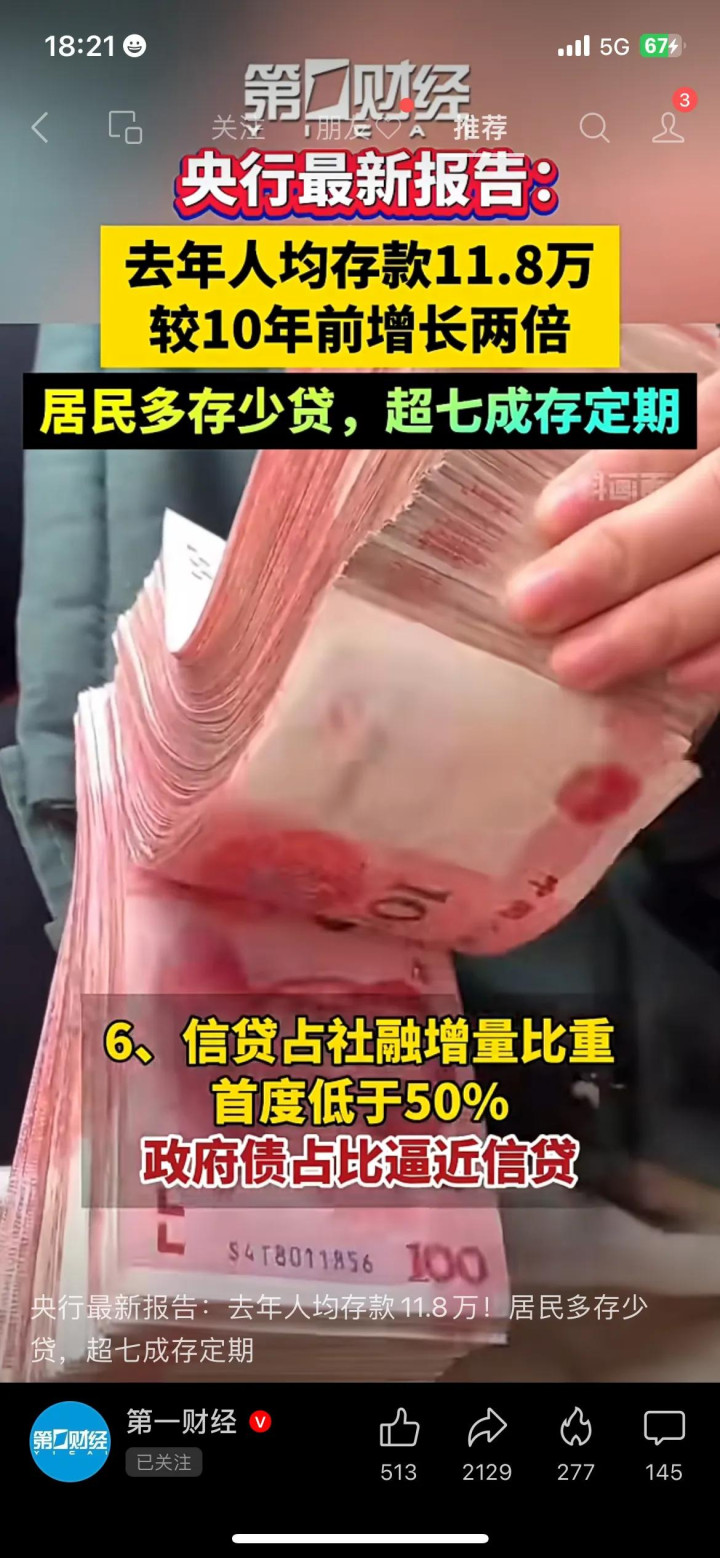

人均存款11.8万! 都在提前还房贷, 普通人到底在焦虑什么

前几天跟楼下开水果店的张叔聊天,他一肚子感慨,说今年生意太难做了,大家买水果都挑打折的,连普通苹果都要犹豫半天,高端点的水果更是没人问。刚好看到央行最新报告:去年人均存款11.8万,较10年前直接翻了两倍,超7成的钱都存了定期,大家全是多存钱、少借钱的心态,哪怕房贷利率低到3.2%,还是扎堆提前还贷,到底在怕什么?

今天就用大白话给大家拆解清楚,存款暴涨的背后,藏着咱们普通人最真实的焦虑,也是当下经济转型的真实写照,看完你就懂自己为啥也忍不住想多存钱了。

先看核心数据,一眼就能看清现状:2025年居民部门贷款只新增4417亿元,比去年直接少了一半还多;反观居民存款,却迎来了大幅暴涨,人均存款达到11.8万,而且定期存款占比超7成。简单说就是,大家不敢借钱消费、更不敢借钱投资,只想把钱牢牢攥在手里,存进银行求个稳稳当当,图个安心。

身边有个刚办完提前还房贷的朋友,她的话戳中了太多人的心窝子:房贷利率虽然确实很低,能省不少利息,但手里握着存款才踏实啊!现在工作太不稳定了,说不定哪天就被裁员,没了收入来源,房贷还不上,房子都可能保不住,提前还贷,就是给自己留条后路,求个安稳。这就是当下大多数普通人的真实心态:就业和收入没底气,宁愿放弃存款利息,也要把债务清掉,换一份心安。

为啥大家越攒钱越慌?这3个核心原因,个个都戳中痛点:

1. 就业预期太不稳:经济转型期,不少行业都在裁员缩编,哪怕是看着稳定的岗位,也不敢保证能一直安稳,大家怕失业、怕降薪,手里没余钱根本没底气,自然不敢花钱。

2. 资产收益持续下滑:股市波动大,想理财赚钱容易亏,银行理财也不再保本,收益越来越低,对比下来,把钱存银行才是最稳妥、最让人放心的选择。

3. 未来支出压力太大:养老、教育、医疗,哪一样都要花大钱,而且成本还在不断上涨,现在不攒钱,将来遇到事儿根本扛不住,只能提前多攒点钱防身。

对咱们普通人来说,存款不是最终目的,而是应对未知风险的底气,这3个建议,帮你平衡存钱和生活,不盲目也不焦虑:

• 理性存款不盲目:留足3-6个月的生活费当应急资金,应对突发失业、生病这些意外情况,剩下的钱别全存活期,可配置国债、大额存单这类稳健产品,收益比活期高不少,还照样稳妥。

• 适度消费不抠门:别过度节俭委屈自己,该花的钱得花,比如花钱提升自己的专业技能,能让自己赚更多钱;适当改善生活品质,也能提升幸福感,别因过度存钱降低生活质量。

• 长期布局谋收益:手里有闲钱的话,可选择宽基指数做长期布局,采用定投的方式分散风险,不用天天盯盘费精力,长期持有,就能分享经济增长的红利。

:存款涨的不是安全感,是普通人对未来的焦虑。

其实存款暴涨,也给政策层提了醒:要想提振大家的消费信心,关键是稳定就业、提高居民收入、完善养老医疗等社会保障体系,让大家敢花钱、能花钱、花得安心。而咱们普通人能做的,就是理性看待存款,既要手握应对风险的底气,也要有享受生活、提升自己的勇气,不用过度焦虑,稳步过好每一天就好。

:真正的安全感,不是存了多少钱,是自己能持续赚钱的能力。

(注:不构成投资建议,市场有风险,各类投资需谨慎)

最后想问大家:你今年成功攒下多少钱了?手里有闲钱的话,会优先选择提前还房贷吗?

#人均存款 #央行报告 #民生经济 #理财

上一篇:体检报告中的浸润、癌栓、神经侵犯什么意思?别只看结论!肿瘤复发的信号要读懂!

下一篇:没有了